2月6日主力资金净卖")

专题:聚焦美股2024年第三季度财报庆阳市股票配资

来源:华尔街见闻 卜淑情

华尔街预计,英伟达第三财季营收将到达332.8亿美元,同比增长84%,数据中心收入将继续刷新历史纪录。然而,长期接近三位数的火箭式增长还能持续多久?英伟达需要一个大惊喜来取悦投资者,关注Blackwell的出货情况。

随着美国大选落幕和美联储利率决议的尘埃落定,本周全球市场的目光聚焦于英伟达,迎来了备受瞩目的“英伟达时刻”。

北京时间周三,英伟达将公布截至10月的2025财年第三财季报告。据Visible Alpha统计的数据:

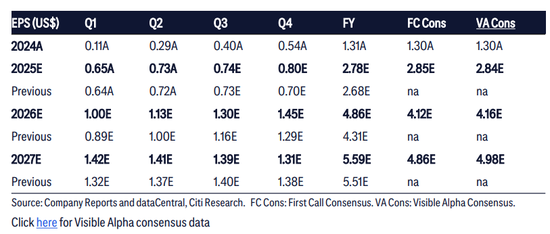

英伟达的营收将在三季度达到332.8亿美元,较去年同期增长84%,净利润将同比增长88.9%至174.5亿元,每股收益将从去年同期的37美分跃升至70美分。

英伟达数据中心的收入在二季度创下了263亿美元的新高,分析师预计其第三季度收入将继续突破,达到295.3 亿美元。8月份, 英伟达首席执行官黄仁勋表示,“全球数据中心正在全力以赴,通过加速计算和生成式人工智能来实现整个计算堆栈的现代化。”

投资者对英伟达寄予厚望,而满足这些迫切的预期绝非易事。当前市场最关注的问题是,随着AI需求疲态显现,英伟达长期接近三位数的火箭式增长,还能持续多久?

自今年年初以来,英伟达股价在AI浪潮的推动下已上涨近两倍,截至周五收盘时达到141.98美元/股。

摩根士丹利上周将英伟达股票目标价从150美元上调至160美元,并维持“增持”评级,理由是其数据中心增长强劲。

大摩分析师在报告中表示:“我们预计英伟达的数据中心业务将在未来5年成为主要增长引擎,因为对生成式AI的热情为AI/机器学习的硬件解决方案创造了强大的环境。”

聚焦Blackwell的出货情况

“目前,需要一个巨大的惊喜来取悦投资者,”知名投资人James Foord认为,“重点”将是Blackwell芯片及其2025年的前景。

作为英伟达史上最强芯片,黄仁勋口中芯片行业“游戏规则的颠覆者”,Blackwell的出货情况备受资本市场关注。

【观策·论市】近期流动性和增量资金结构有何关键新变化?M1增速回升至-6.1%,负值开始收窄。主要得益于财政支出发力,地产成交回暖以及消费的回暖。目前来看,前期的一系列政策开始持续发挥作用,经济企稳回升的态势开始初现。以目前的政策力度和基数效应来看,未来M1增速将会持续回暖,并在2025年年中转正。上周市场调整后,融资资金净流入边际放缓,融资买入额占成交额比例回落至10%以下。份额上,ETF已经转为净申购,同时A500ETF持续净申购,由于A500指数和沪深300指数重合度较高,A500ETF的持续净申购和此前发行的联接基金进入建仓期,对大盘蓝筹风格相对有利。展望后市,在前期中小风格占优之后,随着中小风格补涨到位,中小风格继续进一步占优的概率降低,四季度进入业绩修正和年底估值切换的阶段、ETF目前已经逐渐深入人心、中证A500进入批量建仓期,大盘、质量风格有望在最后两个月重新回归。

大摩认为,当前的供应限制可能会限制英伟达的增长空间,但更大的增长预期将在今年晚些时候出现,届时供应问题可能会得到缓解。

英伟达已经表示,预计在2025(自然)年一季度,随着产量的增加,Blackwell芯片将带来数十亿美元的收入,大摩预计这个数字将达到50-60亿美元。

然而,从已公布三季度财报的芯片巨头来看,AI需求可能正在放缓。Foord表示,如果英伟达财报出现了类似的情况,“我不会感到惊讶”。

花旗预计,明年一季度英伟达数据中心销售额将增加约30-40亿美元,预计到那时英伟达已经解决Blackwell芯片掩模问题,但仍受供应限制。

该机构还预计,由于英伟达出货芯片仍以H200为主,预计一季度英伟达毛利率为73%,比市场预期低约0.3个百分点;但从二季度开始,随着Blackwell的采用率上升,英伟达芯片毛利率将有所改善,从而实现更大的“超出预期和提升”。

花旗上调了英伟达2025财年、2026财年和2027财年的EPS预期,并把目标股价从150美元上调至170美元。

英伟达股票,还有多少上涨空间

但Foord悲观认为,现在可能是放弃英伟达的时候了,除了AI需求放缓之外,英伟达面临的竞争以及一些宏观经济因素(特朗普政策的不确定性)、技术面因素,都将对英伟达股价形成压力。

另外一个值得关注的情况是,三季度英伟达内部人士和机构投资者的资金出现了净流出。“这些机构是否把握住了顶峰时机?”显然,Foord 相信他们确实把握住了,因此将英伟达股票评级为“卖出”。

在华尔街的分析师中,悲观的Foord绝对是个异类。英伟达拥有39个“买入”评级和“3”个持有评级,在华尔街享有一致强力买入评级。其12个月平均目标价为163.26美元,较当前水平高出15%左右。

本周市场,将由英伟达主导

英伟达财报向来将对美股大盘有重大影响。根据美银美林周末报告,英伟达对S&P 500指数的回报贡献显著,过去一年内贡献了20%,预计对第三季度EPS增长贡献近25%。

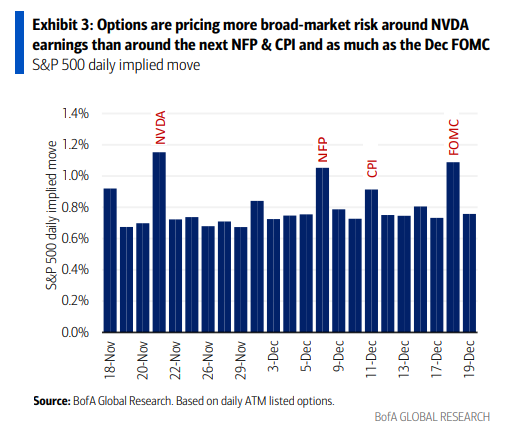

因此,英伟达三季报可能会决定市场的短期方向,特别是在选举后的市场休整期间,英伟达的财报成为市场关注的焦点。期权市场数据显示,市场对英伟达财报的反应比对下月的非农、CPI和FOMC利率决议更为敏感,表明英伟达财报对市场的影响可能超过其他经济事件。

鉴于个股脆弱性上升和大选后市场乐观情绪的减退,美银美林认为,投资者应该对冲英伟达财报可能带来的广泛市场影响,尤其是财报不及预期的风险。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:郭明煜 庆阳市股票配资